Si tout ou partie du capital de l'assurance vie est retiré en cours de vie du contrat, une fiscalité spécifique s’applique et tient compte de l'âge du contrat. En cas de décès, d’autres règles s'appliquent. Harmonie Mutuelle vous aide à y voir plus clair sur cette fiscalité spécifique.

3 choses simples à retenir avant tout sur la fiscalité de l'assurance vie

1. Les règles de la fiscalité de l'assurance vie ont changé depuis le 27 septembre 2017. Si votre contrat est antérieur, votre conseiller Harmonie Mutuelle pourra vous renseigner.

2. En cas de rachat total ou partiel (c’est ainsi qu’on nomme les retraits), la fiscalité ne s’applique que sur les intérêts. L’assurance vie garde donc tout son intérêt même si vous ne gardez pas votre placement pendant 8 ans (moment ou les règles de fiscalité changent et deviennent plus avantageuses).

3. En cas de décès, votre capital transmis via un contrat d’assurance vie ne fait pas partie de la succession.

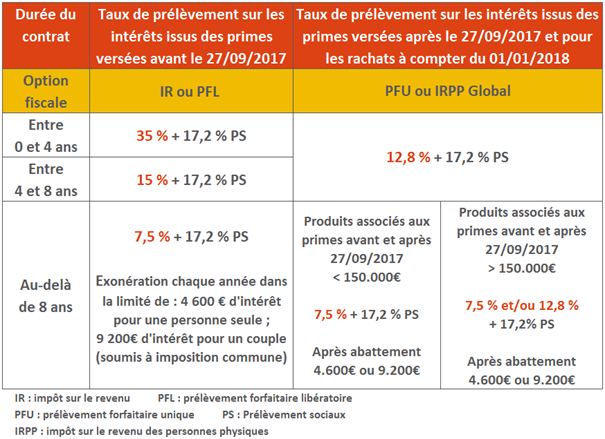

Quelle fiscalité pour votre épargne ?

Vous avez souscrit une assurance vie et effectué des versements après le 27 septembre 2017 ?

-

Tant que votre argent reste placé sur votre contrat d'assurance vie, le capital n'est soumis à aucune taxation, excepté les intérêts qui restent toujours soumis aux prélèvements sociaux de 17,2% chaque année ;

-

Les intérêts produits sont soumis à l’imposition (au choix : Prélèvement Forfaitaire Unique ou Impôt sur le Revenu) quand vous effectuez des retraits ;

-

Pour un rachat d'assurance vie entre 0 et 8 ans après la date de souscription, le Prélèvement Forfaitaire Unique sera de 12,8% sur les intérêts.

Après 8 ans de placement, vous profitez de deux avantages

- Un Prélèvement Forfaitaire Unique réduit à 7,5% pour les intérêts correspondant à des versements jusqu'à 150 000 € maximum. Seuls intérêts correspondant à des versements au-delà des 150 000 € sont imposés à hauteur de 12,8%.

- Une exonération d'impôts à hauteur de 4600 euros d'intérêts si vous êtes célibataire, veuf ou divorcé et 9 200 euros d'intérêts si vous êtes marié ou pacsé. Le Prélèvement Forfaitaire Unique s'appliquera uniquement sur la partie des intérêts qui dépasse ces exonérations.

Quelle fiscalité pour votre capital en cas de succession ?

L'assurance vie permet également de transmettre un capital à vos proches, sans droits de succession. Dans ce cas de figure, la fiscalité qui s’applique dépend de l'âge de l'assuré – plus ou moins de 70 ans – au moment où il verse ses primes sur son contrat d’assurance-vie.

- Pour les cotisations versées avant 70 ans :

Bonne nouvelle : si votre contrat d'assurance vie contient moins de 152 500 euros, il est exonéré d'impôts. Votre ou vos bénéficiaires touchent cet argent sans retenue fiscale.

Si votre contrat d'assurance vie contient plus de 152 500 euros, toutes les sommes versées avant votre 70ème anniversaire sont taxées ainsi :

20 % de prélèvement entre 152 501 et 852 500 euros de placement

31,25 % de prélèvement pour les sommes au-delà de 852 500 euros.

- Pour les cotisations versées après 70 ans :

Si le contrat d'assurance vie contient moins de 30 500 euros, il est exonéré d'impôts. Cet abattement de 30 500 euros s'entend sur la globalité du contrat d'assurance vie.

Au-delà de ce montant, les sommes transmises, hors-intérêts, sont soumises aux mêmes obligations qu'une succession classique selon le lien de parenté avec le défunt. Seuls les intérêts sont non-imposables.

Ces articles pourraient vous intéresser

-

Assurance Vie

L'assurance vie : stop aux idées reçues !

Élue chaque année "placement préféré des Français", l'assurance vie reste un produit d'épargne qui véhicule bon nombre de préjugés. Harmonie Mutuelle répond aux idées reçues, pour vous accompagner dans vos choix d’épargnant.

-

Assurance Vie

Ne confondez plus assurance vie et assurance décès

L'assurance vie et l'assurance décès permettent toutes les deux d'anticiper les aléas de la vie, mais leur objectif et leur fonctionnement sont très différents. Harmonie Mutuelle vous explique comment ces deux solutions peuvent vous permettre de mettre vos proches à l'abri.