L'épargne des congés non pris sur le PERCOL : un dispositif méconnu à proposer à vos clients

La fin du mois de mai se profile à grand pas et, avec elle, la nécessité pour les salariés de solder leurs congés payés. Comme chaque année, vos clients vous sollicitent pour savoir comment gérer les congés non pris.

En réponse, vous pouvez proposer plusieurs solutions qui varient en fonction de la “souplesse” dont chaque entreprise souhaite faire preuve :

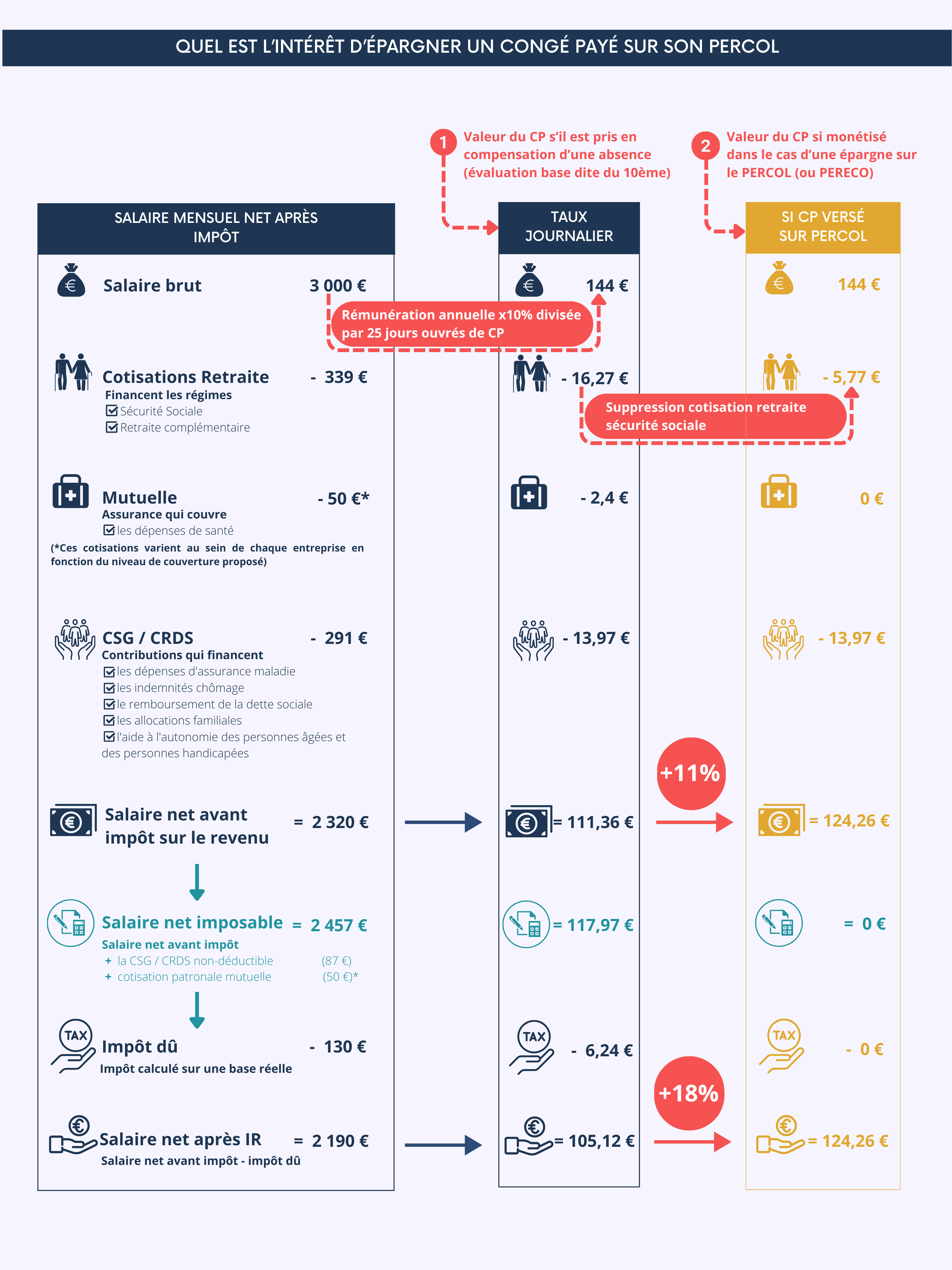

Quel est l'intérêt de ce dispositif pour le salarié ?

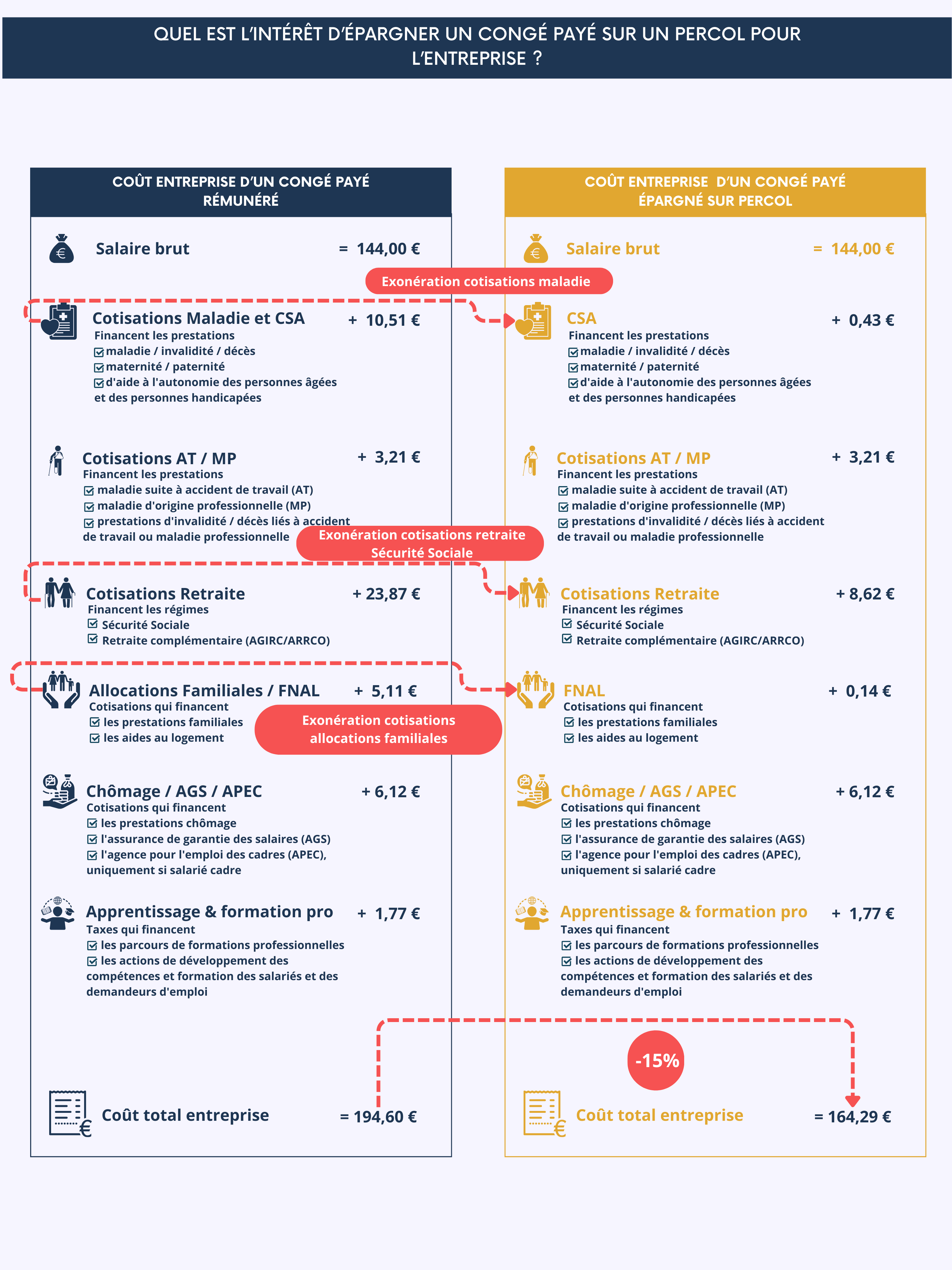

Quel est l’intérêt de ce dispositif pour l’entreprise ?

Ces sujets peuvent également vous intéresser

-

Comprendre l’épargne salariale et découvrir tous ses avantages

Comment développer l'engagement de vos salariés et les associer à la réussite de votre entreprise ? Quels sont les avantages pour les collaborateurs et pour l’entreprise ? N'est-ce pas compliqué à mettre en place et à gérer ?

-

Prime de partage de la valeur : une législation toujours favorable aux entreprises de moins de 50 salariés

Le succès de la Prime de Partage de la Valeur (PPV) ne se dément pas depuis août 2022 : les entreprises du secteur privé ont ainsi versé plus de 5,2 milliards d’euros de PPV en 2023, après en avoir versé 4,5 milliards l’année précédente. La moyenne des primes perçues par les salariés s’élevait, quant à elle, à 790 euros au 4ème trimestre 2023, selon les données recensées par l’URSSAF.